В российское производство керамической плитки и керамогранита уже вложены и продолжают вкладываться немалые деньги, в том числе иностранные. Отрасль развивается. Между тем, текущий год начался в России осторожными разговорами о рецессии, а продолжился нарастающей паникой по поводу украинского кризиса и связанной с ним «войной санкций». Что будет с отраслью дальше и каковы последние новости?

Темпы роста рынка строительных материалов напрямую зависят от инвестиций в строительство и уровня платежеспособного спроса со стороны населения. В последние 3 года темпы роста потребления на рынке керамической плитки и керамогранита составляли 116%. Рынок набирал силу на фоне реализованных государственных программ по вводу жилья, развития потребительского и ипотечного кредитования. Однако уже в 2013 году, в условиях общего торможения экономики и, в частности, падения темпов роста реальной заработной платы рынок вырос всего на 4%. Это превзошло наиболее пессимистичные ожидания экспертов.

С начала текущего года наблюдаемое потребление керамической плитки испытало спад. Не последнюю роль в этом сыграла политика Центробанка по снижению темпов роста потребительского кредитования населения. В результате ряда мер кредиты стали менее доступны для населения. Люди откладывают затраты на ремонт и отделку жилья до более благоприятных времен.

Динамика рынка

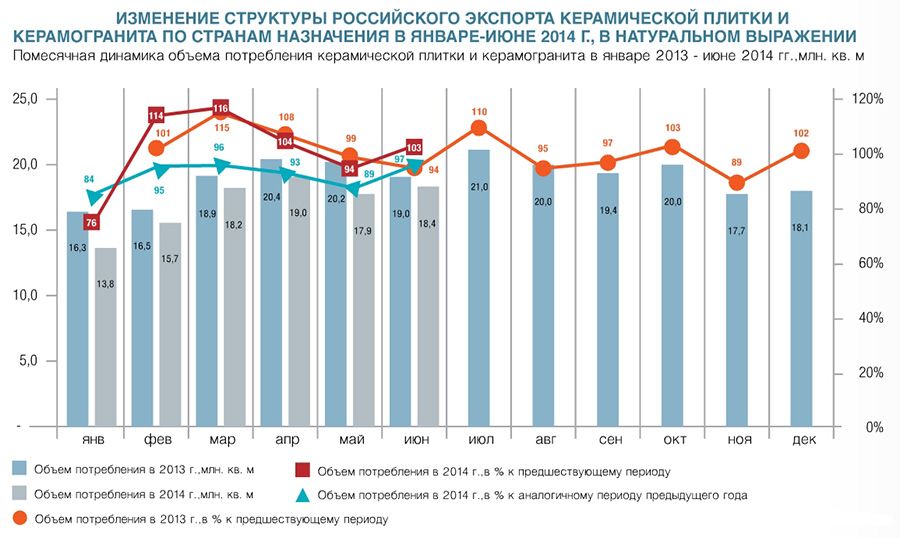

В итоге в первой половине 2014 г. все показатели рынка керамической плитки и керамогранита, за исключением экспорта, оказались хуже, чем в аналогичные месяцы 2013 г. Производство и импорт вплоть до начала июля были ниже, чем в предыдущем году. Если принять январь-июнь 2013 г. за 100%, рынок в целом потерял 8%, российское производство — 15%. Цены в начале года снизились и вплоть до июля сохранялись примерно на одном уровне. В то же время, экспорт по сравнению с первым полугодием прошлого года вырос на 22%! Изменилась и его структура.

Уже в следующем месяце после революционных событий в Киеве начали сокращаться поставки на Украину, начиная с апреля в Германию. Между тем ранее обе страны находились в числе лидеров по поставкам из России, поскольку в последние годы отечественная плитка не уступает по качеству итальянской, выгодно отличаясь от нее по цене. За май-июнь заметная часть импорта переориентировалась на Казахстан, который и без того играл ведущую роль в потреблении российской плитки. Подросла и доля Киргизии, нами краткий анализ позволяет сформировать следующую картину: спад потребления привел к стабилизации цен и сокращению иностранных поставок.

Между тем в течение 2013 г. в отрасли завершен ряд инвестиционных проектов, запущенных в «тучные годы роста рынка. Последней по времени была модернизация производственной линии на шахтинском заводе UNITILE, завершившаяся в декабре. Сейчас новые производства просто обязаны работать, чтобы обеспечить своим собственникам возврат кредитов. Стагнация на российском рынке толкает производителей к экспорту, который осложнен внешнеполитическими трудностями. В результате избыток продукции поступает преимущественно на рынок стран Таможенного Союза и СНГ, ёмкость которого также не бесконечна.

Кто может выиграть в такой ситуации? В первую очередь, импортеры, которые могут просто переждать неблагоприятный период, сократив ввоз продукции в Россию и переориентировавшись на другие рынки. Во-вторых — лучшие из отечественных производителей. Кризис дает производителям качественной плитки возможность завоевать потребителей именно сейчас, когда цены стабилизировались и покупателю есть из чего выбирать.

Вероятно, в ближайшем будущем рынок будет освобождаться от неэффективных и неконкурентоспособных производств керамической плитки и керамогранита. Их доли поделят между собою лидеры.